作者丨邱晓芬

编辑丨苏建勋

任何一家成功跨过死亡谷的公司,都知道寻找商业增长点的重要性。这个残酷的拷问横在了牛磺酸巨头公司永安药业面前。

这家在湖北潜江偏安一隅、市值30亿左右的医药公司,生产着全球50%以上的牛磺酸,是红牛、雀巢、可口可乐等一众饮料公司背后的供应商。

牛磺酸作为一种含硫的非蛋白质氨基酸,已经被证实有增强免疫力作用,如今已经被广泛应用在食品、医药等行业。但从商业的角度来看,牛磺酸发展到现在,已经不是一个能躺赢的赛道。

寻找牛磺酸以外的第二增长曲线势在必行。永安药业的创始人陈勇,这位64岁处事审慎的创业者,走到了一个新的岔道口。这次,他选择切入了一条和主业不相关的领域——新能源。

主业触及天花板

牛磺酸供需关系的平衡正在被打破。

从全球来看,永安药业公布的数据显示,牛磺酸在去年的需求量是7万吨左右,而永安药业去年采用的策略是用扩产获得规模优势,最大产能从最早的2.8万吨翻倍至6亿吨,到2021年底已接近10万吨。

这份“薄田”还有更多的竞争对手涌入,行业内一波轰轰烈烈的扩产当中,市场实际产量已经超过实际的需求。

外部环境也在加剧。由于海外的政策倾斜,部分产品有添加牛磺酸的硬性规定,永安药业生产的牛磺酸产品有八成以上都销往海外。

好景不长,近几年海外疫情蔓延严重,运费居高不下,再加上国内牛磺酸原材料环氧乙烷价格大幅上涨,使得原本利润空间本就不高的牛磺酸,空间再次受到挤压。

从永安药业发布的2021年报,可以看出这家公司的生存之艰辛。

年报显示,尽管销量达到了历史最高水平,永安药业在2021年营业收入是15.7亿元,同比增长33.5%,但相应的牛磺酸毛利率出现了下降,这导致净利润的同比增幅大程度低于营业收入增幅,只有5.6%。

环保生产问题,也是横在牛磺酸行业面前的绊脚石。

永安药业在年报中提到,永安药业2021年在安全环保生产上的细项投入就达到3700万元——是全年净利润的1/3。此外,公司生产环节应用到的主要能源为电和煤, 这部分能源采购价格也占了生产总成本的30%以上。

安全环保、能源投入巨大,并且随着低碳的要求相应投入还会提升,再加上外部环境带来的产品利润空间缩减,牛磺酸已经成了一个生产投入巨大、但收益却在缩减的一项生意。

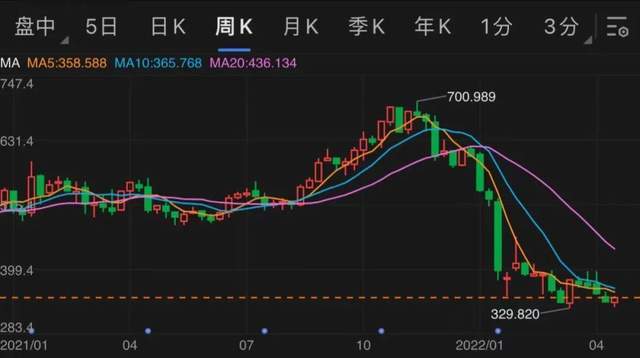

二级市场的反馈更加明显。永安药业在2010年登陆深交所中小板后,发行价为31元/股,但如今基本在10元徘徊,是当初的1/3。寻找第二增长曲线,已经是这家牛磺酸大厂面前的一道必答题。

门外汉闯入新能源

永安药业在新能源上的举措算不上激进,特别是与动辄挥洒千金的新能源巨头公司相比。不过从投资规模来看,这家向来审慎的公司,可以说拿出了相当大的转型勇气。

早在2021年1月,永安药业就宣布用4000万收购氢能公司“潜江齐安氢能源”60%的股权。后者切入的是制氢产业,和目前新能源公司们都在突破的绿氢不同,其采用的是型煤净化处理制备灰氢。

投资完成两个月后,永安药业又宣布加大马力,斥资8000万收购武汉低维40%的股份,这家公司主要的业务则是新能源材料,主研碳基材料石墨烯。

永安药业对新能源领域的投资十分谨慎。两家被收购的新能源公司,和永安药业一样都是湖北本地公司,知根知底。两次股权收购耗费了共计1.2亿元的资金,规模虽不大,但已经是这家药企2021年营收的十分之一。

新能源投资的回收期比较长,对上下游产业协同要求比较高,目前这两项投资还没有给永安药业起到什么帮助。2021年报显示,上述两笔投资累计亏损达到了217万元,其中,氢能源公司“齐安氢能源”营业收入602.67万元,亏损达到157.7万元。

在投资新能源之外,永安药业也不忘提升主业的运营效率。

牛磺酸的核心生产原料是环氧乙烷,永安药业专门成立了一家新公司“凌安科技”,将环氧乙烷生产为减水剂(即聚醚材料),是一种混凝土的外用剂。这种做法既再次利用了原料,还扩充了新的营收管道。

此外,永安药业旗下还成立了一家名为“永安康健”的公司,用于发挥牛磺酸的生产优势,探索牛磺酸在内的自有保健品品牌、以及ODM业务。后者去年为永安药业贡献了可观的净利润,达到了788万。

从去年以来,跨界造氢已经不是新鲜事。以粤水电为例的发电公司,宝武为例的钢铁公司,以及隆基、金风、协鑫为代表的的一众新能源装备公司来势汹汹,永安药业在玩家队列中,身份看起来略显突兀。

而进军氢能源的决定,由于与主业差别过大,一年多以来,永安药业一直有“蹭市场热度”的质疑;事实也显示,进军新能源之后,永安药业的股价有了一定程度的抬升。

不管如何,摆在永安药业主业眼前的天花板已触手可及,更为现实的问题是,在氢能产业链尚未达到降本临界点前,以永安药业主业的收入,如何为这两家新公司输血。

对于这家新能源的“门外汉”公司来说,这注定是一条艰难、且需要慎之又慎的路。

【end】

【end】