就在本周,内存巨头铠侠确认投资8.4亿美元扩充半导体业务,包括在日本石川县的生产基地内新建一座晶圆厂,同时在旧厂房内引进新产线。

铠侠会长Stacy J.Smith在接受专访时表示:“新厂的目标是(在这个市场上)对抗三星电子,守护市场占有率。”

回到三星电子这边,这家半导体巨头将在今年一口气建设三家芯片厂,其中包括已经开建的P3工厂、即将开建的P4工厂,以及位于美国德州奥斯丁的晶圆代工厂。同时,三星电子还计划为已有的P2工厂新增生产设备,拉满产能。

如果说三星与铠侠的产能竞赛只是内存行业的“冰山一角”,那么放眼整个半导体行业,巨头们的扩产计划则更为疯狂。

缺芯、还是缺芯

直到2022年,缺芯的状况依然不见好转。

其中,手机、游戏机、电脑等消费电子时常因芯片问题缺货,而汽车行业因缺芯导致的发货延迟和功能削减的迹象依然十分明显。

从受影响最大的汽车行业来看,缺芯主要出现在两个层面:首先智能化的发展使得汽车中半导体的占比越来越高;另一方面,芯片制造商的交货周期越来越长,而汽车芯片所需的成熟进程芯片还存在无法下订单的情况。

其他行业则与汽车行业十分类似。

既然是供需关系的问题,那么半导体产业改变缺芯最直接的方法就是增加产能,保证供给并缩短交付时间。

有研究机构统计2021年芯片制造商们的重大项目。据不完全统计,去年一整年有24家公司新增或扩产了40个项目。Gartner预估,这些芯片制造业的资本支出达到了1460亿美元,其中台积电、联电、中芯国际等代工巨头的投资都在百亿元级别。

再从产线类型来看,大多数晶圆代工厂商及IDM大厂都将扩产目标集中在以28nm及40nm为代表的成熟制程。而台积电和三星两家企业则花费巨资新建先进制程厂,为后续到来的3nm时代做准备。

这些成熟制程的产线一方面可以改善当下缺芯情况,另一方面也是芯片制造商们最有效益的扩产方式。

而除了芯片制造商疯狂扩张产线以外,上游的硅片制造商同样在强大的需求下建厂。本月15日,知名硅片制造商环球晶圆公布了去年财报,在强大需求下,去年环球晶圆合并营收高达611.3亿元,年增10.4%,创历史纪录。会上,环球晶圆还对外发布一项重要消息:将于意大利新建12英寸晶圆厂,并规划明年下半年扩产。

选择扩张的硅片大厂不止环球晶圆一家。德国世创、韩国半导体硅片大厂SK Siltron、中国大陆硅片龙头沪硅产业等一线大厂都公布了新建12英寸半导体硅片厂的计划。

这一波“扩产浪潮”不亚于芯片制造商。

逆全球化趋势

供给需求不是扩产的唯一因素,疫情下的供应链安全已经悄然改变了这个行业。虽然半导体是一个对全球产业链极其依赖的产业,但随着疫情、政治等因素的影响加深,各国已经开始思考如何将半导体产业“本土化”,保证供应链的安全。

英特尔正是这一波竞赛中的受益者。

当帕特·基辛格继任英特尔CEO之后,英特尔毅然决然开启了IDM 2.0计划,直接叫板台积电和三星等主流代工厂商。

此后,英特尔先后传言收购RISC-V架构芯片解决方案商SiFive、收购晶圆代工企业高塔半导体,同时还拿下多家芯片公司。今年3月,英特尔更是推出价值800亿欧元“欧洲投资计划”,在欧洲六国构建从研发、制造到封装的完整供应链。

而这一系列布局的背后,最根本的原因还是减少对亚洲地区晶圆代工的依赖,让英特尔在芯片制造环节占得一席之位。

基辛格在周三的一次采访中,将半导体类比成石油:“在过去的50年里,石油储量决定了地缘政治,而对于数字化未来而言,晶圆厂的生产位置更为重要。”

据国际半导体产业协会数据显示,截至2020年,亚洲已经占全球芯片产能的79%,而欧美加起来仅为21%,其中先进制程产能更是被台积电和三星两家巨头垄断。

在2020年疫情开始时,为了保证大客户的的芯片需求,中国台湾省多家晶圆代工厂都将原本属于汽车芯片的订单产能转移到利润更高的消费电子芯片,这成了下半年汽车行业前所未有“大缺芯”的因素之一。

当然,在这场“缺芯”危机中,并不是只有汽车行业一个“受害者”,其他一些话语权较弱的厂商同样为此苦恼。

如果长期将芯片制造留在亚洲,那么对于欧美厂商无疑是不利因素。最新消息称,台积电大客户英伟达就计划在未来改由英特尔代工一部分芯片。

除了企业开始向欧美转移以外,2020年开始,欧美各国政府也开始有意促进产业转移。例如美国众议院通过的《2022年美国竞争法案》,强调了对芯片制造产业的支持和补贴;欧盟委员会公布《芯片法案》,将投入超过430亿欧元公共和私有资金,用于支持芯片生产、试点项目和初创企业。

而亚洲各国则在完善半导体供应链上下足了功夫。中国大陆一直在投资扩建芯片制造企业,并且重视半导体设备的国产化进程;韩国公布了一项长达十年、投入510万亿韩元的芯片投资计划——“K-半导体战略”;日本确立了“半导体数字产业战略”,将加强与海外的合作,联合开发尖端半导体制造技术并确保生产能力。

由此可见,目前拥有半导体产业的各国和地区均在强调供应链的重要性,并且扶持政策的重点多集中在半导体制造,尤其是先进工艺方面。

难以买到的半导体设备,让扩产踩下刹车键?

尽管制造商们都在疯狂增加产能,但理想很丰满,现实却很骨感。

在庞大的需求面前,各方都希望今天盖了厂,明天就能量产。但事实却是,缺芯不仅让导致全球陷入严重芯片荒,连生产芯片的半导体设备都陷入了生产瓶颈。

因此即使制造商们盖完厂也只是空壳,没有设备很难投产。

据统计,2020年半导体设备的平均交期约6个月,2021年已经拉长到12个月,甚至有些设备的交期需要18~24个月,创下半导体设备史上交期最长的纪录。

就在本周,ASML CEO Wennink就对英特尔的扩产计划发表了一系列“抱怨”,其中就发出了“光刻机的产能很难满足客户需求”的警告。

Wennink表示,从今年开始,ASML先后经历了德国工厂大火、徕卡镜片供应不足以及近期俄乌冲突导致的氖气停供,这一系列客观因素直接导致了今年计划生产陷入了瓶颈,想要比去年出货更多的光刻机,还需要和700家供应商一起评估。

ASML的供应困难只是半导体设备供应紧缺的一个缩影。在联电于日前举行的投资人会议上,联电就表示晶圆代工厂虽然在不断扩产,但因为怕上游材料缺货,所以同样需要与设备厂签下长约绑定,这就导致了产能释放缓慢,只能继续通过增长产线的方式确保供货。

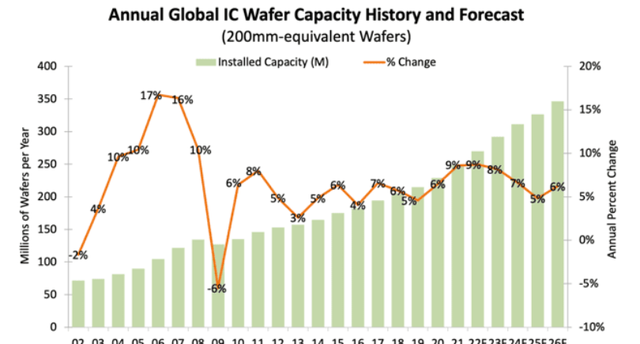

图 | 2022年产能预计

因此联电强调,28nm市场即使出现供过于求,也会是在2023年以后。在这之前,芯片制造商的扩产脚步依然不会停下。