行业机会

《2015—2020年中国婴幼儿奶粉行业市场规模及预测》指出,中国婴幼儿奶粉市场销售规模从2015年的1258.67亿元增至2020年1692.14亿元,并预计2025年将达到1870.77亿元的市场规模。同时,随着国家二胎、三胎政策的不断落地,也利于整个行业的发展。

过去的一段时间,“大头婴儿奶粉”、“三聚氰胺”等事件的影响,让消费者对于国产品牌的奶粉持不信任的态度。但随着中国婴幼儿配方奶粉新国标的出台,进一步加强了对于行业的监管与引导,国产品牌走上重生之路,重新获得了消费者的信赖。

欧睿数据显示,2020年国产奶粉品牌中市占率Top5的企业为飞鹤、君乐宝、澳优、伊利、合生元,市占率分别达到14.8%、6.9%、6.3%、6.2%、3.7%,位居整体行业的第一、第四、第五、第七、第十,较上一年均有不同程度的增长。相比之下,外资龙头品牌如雀巢(惠氏)、达能(爱他美)、利洁时(美赞臣)、雅培、荷兰美素(美素佳儿)都出现不同程度的份额下降。

这中间一方面既有国家利好政策的影响,另一方面源于企业自身软硬实力的提升。近年来,越来越多的奶粉企业投入到科技创新的大潮中,覆盖产业的生产端、品牌端、营销端。

渠道现状

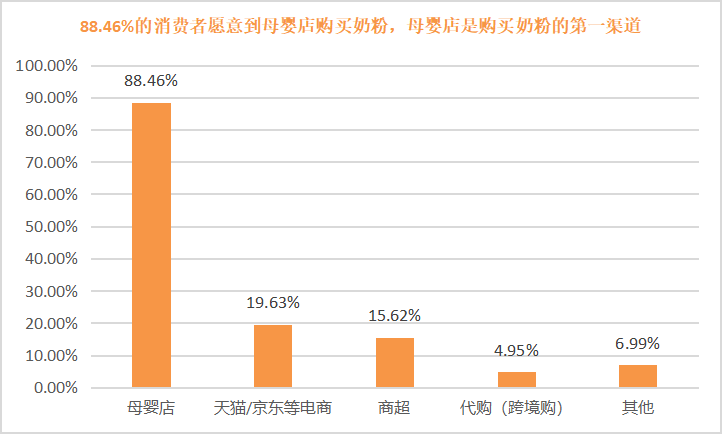

相比于价格,其实奶粉的安全和营养才是更值得关注的,所以对于宝妈来讲,选对渠道很重要。奶粉智库发起的《2021中国家庭奶粉&营养品消费调研》中提到:母婴店是购买奶粉的第一渠道,高达88.46%的消费者愿意到母婴店买奶粉。

数据来源于奶粉圈&奶粉智库

正规母婴店不仅仅解决了货的品质问题,更多时候可以通过线上线下一对一的方式,专业解答“过敏、转奶、绿便、吐奶”等常见奶粉育儿相关疑惑。所以母婴店成为婴幼儿奶粉销售的第一渠道也就不足为奇了。

营销路径

快速消费品企业的营销方式大抵相同,经过数十年的演变,无外乎“货、场、人”,对于奶粉行业来讲也不例外。即先解决“货”的问题,再解决“场”的问题,最后解决“人”的问题。通俗来说就是品牌方把产品生产出来,通过经销商覆盖到合适的渠道,再通过“场”的流量吸引顾客,最终形成交易。加速学习社作者廖萌萌在《数字化营销 开启母婴行业新纪元》一文中有非常清晰的阐述。

这种传统渠道的模型是怎样的呢?如下图:

这种销售模式在最初很好的解决了企业的生存和成长问题。

消费者因为需求进入到门店,刚好企业的商品又满足了消费者的需求,那么门店则需要更多的货,反向到经销商需要向企业订购更多的货。企业便得到了发展。

随着企业间的竞争加剧,我们会发现企业销量下滑,市场份额也有所下降。此时,商品不再是独一无二的,销售模式也随之发生演变,由“产品为王”转向“渠道为王”,门店货架、排面、海报、吊旗等成为企业间竞争的第二战场。于是,企业开始投资门店生动化陈列。

首先是投资陈列位置,把产品放在货架“C位”,抢占消费者视觉先机。

其次是制作海报,吊旗甚至展台等物料,最大程度增加产品曝光率,制造视觉冲击。

短时间内销量有了回升,门店陈列优势也带来了更多的销售机会。然而,随着时间的推移,越来越多的品牌方很快加入到“门店生动化陈列之争”的队伍中来,企业销量又开始趋于平缓甚至下滑,更可怕的是成本一直居高不下。

问题出在哪里呢?先看到以下模型,我们其实并没有改变或者优化交易模型,只是单纯增加了一层投资结构。当所有企业都在投资门店陈列时,受限于门店位置有限,企业之间的内卷就不可避免了。

如果说门店生动化陈列是被动等待消费者看到商品,那么当消费者一进店就安排导购上去推荐则为主动出击。于是企业开始“投资”门店导购,给门店导购激励,让导购宣传推广你的产品。

此时企业又需要拿出一部分利润去投资门店导购,但一段时间后,发现心力交瘁。原来,作为“关乎到下一代成长”的高价值产品——奶粉,需要其导购具有一定的专业知识。而大部分中小母婴门店导购都没有接受过系统训练,专业素质完全不达标。好不容易在全国各地组织了线上线下的各种培训,结果发现导购的离职率高得可怕,上个月刚刚培训完毕,下个月又换了一茬。

在上述两个模型中,其实整个交易模型并没有发生改变,企业始终围绕“场”在做文章,争夺门店货架,争抢导购资源。而核心目标是掌握店内流量。

营销,就是设计触达消费者的每个环节,并提高转化率。

我们发现门店的流量其实就是最终消费者。这部分消费者可能来自线下,也可能来自线上,企业要做的就是运营门店(B),同时和门店一起运营消费者(C),也就是当下所说的BC一体化。

品牌从电商的崛起中受益,因此,线上的运营方式也在被复用到线下来,门店私域、品牌私域也正在为企业所接受、推广。但是不是就代表传统的门店陈列、导购营销已经过时了呢?其实不然。门店的陈列生动化、导购员的推荐依然在影响到店消费者的购买决策,是拉动线下销量的重要手段。线上线下融合是趋势所在。

而营销就是优化消费者购买的每一个环节,从而提高整体的转化效率。如果你的营销有四五个环节,这个环节提升50%,那个环节提升80%,叠加在一起效能提升了,就能大大提升整体销量。

在上图中我们发现,时至今日商品的流转路径、“人”“货”“场”的角色并未发生变化。只是触达到人(消费者)的方式以及场(门店)的职能因为技术的迭代变得更加丰富了。企业要做的就是优化其中的每个环节,从而提升整体的效率。那么可以从哪些环节入手呢?

1、通过一物一码构建货到人的路径。内罐码建立了品牌和消费者的连接。消费者的每一次扫码都是一次数据的关联和沉淀。内罐码活动不仅仅是带动销量,更重要的是建立起了品牌商的私域用户池,沉淀了宝贵的消费者数据资产。

2、场内陈列生动化的执行。上文提到店内生动化在营销端效率降低,一方面是企业间的竞争在加剧,另一方面也会有人为的因素,可能是执行不到位或未执行。今天可以借助店主/店员长期在店的优势,利用图像识别技术实时反馈陈列结果,确保陈列执行的标准化。

3、导购的拦截效率。一个好的导购员可以改变品牌在场内的销售趋势,但好导购的复制并非易事。企业需要从管理以及激励两个维度来考虑。现在轻量化工具的兴起正在让这件事成为可能。一方面通过在线化的直播、视频为导购的赋能,提升导购的专业知识。另外一方面也可以借助工具完成导购的作业管理以及激励,实现作业步骤在线化、业绩透明化、激励可视化。例如小程序,可以让导购的作业与管理有迹可循。

4、公域到私域的导流。以活动和内容为抓手,引导消费者做私域的留存。当一家企业具备连接海量消费者的能力的时候,它就坚不可摧。

5、以门店为中心的消费者运营。引流到私域只是手段,目的是形成销售转化。此时需要借助线上化的工具通过合理的权益引导消费者到就近的场形成购买,从而在消费者进场前锁定购买商品。

如果上述的每一个环节你都已经实现,那么恭喜你已经完成了第一步。但企业若想实现一体化运营,实现降本增效,还需要以此为契机实现从单一门店到全盘的协同,打通门店与门店之间、门店与企业之间的数据协同。

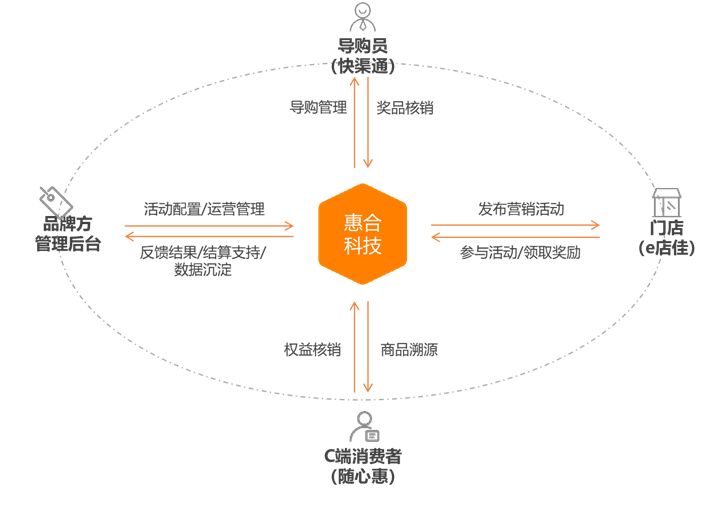

因为单一环节之间是无法形成闭环的,而惠合科技打破了原有品牌、导购、门店、消费者的单向沟通链路,以不同的小程序为载体,赋能不同角色,实现门店聚合、导购管理、促销品管理、消费者触达,品牌可以通过可视化后台实时关注到各环节活动的执行情况,从而实现全流程的效率最大化。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。