腾讯给整个中国体育产业带来了一个坏消息。

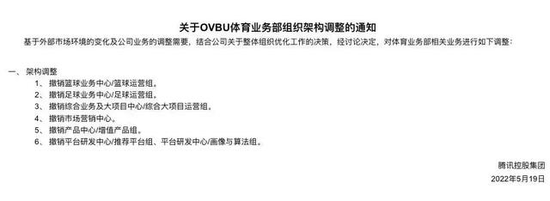

腾讯控股集团发布了一则《关于OVBU体育业务部组织架构调整的通知》,宣布裁撤篮球运营组、足球运营组、综合大项目运营组、市场营销中心、产品中心/增值产品组、平台研发中心/推荐平台组&平台研发中心/画像与算法组共六大业务组。

腾讯体育团队原本有大约300人的规模,此次组织机构调整可能将会减员超过三分之一。

裁员的动作从2021年开始就已有迹象。当时的传言内容是:以腾讯体育App为业务核心的产研团队,将直接划归腾讯视频的产研部门,小部分负责资讯的员工将划到腾讯新闻。

其实互联网大厂里人员的聚聚散散、离离合合早就是人生常态。但腾讯体育的这次变动,是在腾讯遭遇了史上最差一季度的第二天,以及公司高层公开表态的背景下,显得非同寻常。

财报显示,2022年一季度腾讯实现营收1354.71亿元,与去年同期持平,净利润255.45亿元,同比下降23%,已经连续三个季度出现净利下滑。紧接着腾讯高层在业绩报告电话会议上表示:已经实施了成本控制措施,并调整了部分非核心业务,有助于在未来实现更优化的成本结构。

很显然,腾讯体育——这个腾讯在2003年成立的,为腾讯立下过汗马功劳的部门,被归属到了“部分非核心业务范畴”。与其说这是腾讯体育的悲哀,还不如说这是整个中国体育产业的悲哀——再耀眼的过去,也只能换来个给海外版权方打工的结果,空有流量。

打得过网站

腾讯的广告收入变化,印证着腾讯体育的一步步成功。

2002年体育圈有两件大事,男足闯入世界杯,姚明进入NBA,让中国的体育热度进入空前沸点。

2003年腾讯网成立,同时腾讯体育成立。

这个时候,中国互联网圈被网易、搜狐、新浪这三家在纳斯达克挂牌上市的三巨头把持,被人们称为中国三大门户网站。

而依托于这三大网站流量基础的体育频道,也在国内属于头部垄断地位。尤其相较于同时期已积累大量忠实用户的搜狐、新浪体育这两个“老大哥”而言,腾讯体育存在感较低。

转机发生在2008年北京奥运会,腾讯体育通过大量报道奥运相关新闻、回放精彩视频等手段,并利用冠军效应,将自身定位为专注于顶尖赛事报道。在报道期间奥运频道日均最高流量达到250万,虽与同时期新浪奥运380万的日均最高访问量相比仍有较大差距,但超过网易的200万。

2008年奥运会是腾讯体育发展的起点

自此之后,腾讯体育一路开挂,势不可挡。2010年,腾讯体育获得央视独家授权,对南非世界杯进行国内直播和报道。当时,腾讯网也成为全国唯一在世界杯开赛前报道足迹遍布五大洲的媒体。

2012年,腾讯体育又获得奥运会独家网络报道和访谈权,期间活跃用户数从320万增至415万。

2015年,腾讯体育迎来业内里程碑式事件:腾讯获得5年NBA中国赛数字媒体版权与2015—2016赛季英超新媒体转播权。独家版权迅速吸引了一大批采纳用户,由2014年底的415万年度活跃用户,到2015年底已迅速增长为1010多万用户量,扩散程度首先出现飞升趋势。

虽然我们得不到具体体育板块的经营数据,但是在以广告为主要收入手段之一的网站时代,腾讯的广告收入变化,也印证着腾讯体育的一步步成功。

2008年,新浪、搜狐全年广告收入分别为2.585亿美元和3.452亿美元,腾讯全年的网络广告收入仅为1.209亿美元。

到了2015年,新浪、搜狐的广告收入数字变成了7.432亿美元、7.9亿美元,而腾讯2015年网络广告收入为174.68亿元人民币(约合28亿美元),同比增长110%。

体育产业的发展跟随赛事呈现周期性

伴随着腾讯整体的蒸蒸日上,这时的腾讯体育,已经彻底完成了对新浪体育、搜狐体育等老牌劲旅的超越。在腾讯内部的地位,腾讯体育的价值也随之水涨船高。2015年,腾讯体育作为腾讯内部独立成单独部门,与腾讯网、腾讯视频等部门平起平坐。

2016年,腾讯体育App正式上线。腾讯体育也正式换了一拨对手。

斗得过App

赢得烧钱大战。

腾讯体育上线之时,正是互联网体育视频App群雄争霸之时。

当时有PP体育、乐视体育等一众对手虎视眈眈,另外两大视频网站优酷和爱奇艺的体育频道也统统摩拳擦掌。

而大家竞争的方式也很单一:无他,唯有钱尔!

比如,2015年,背靠“苏宁爸爸”的PPTV就挤走了央视体育频道,用20亿元买下了西甲中国区独家全媒体版权;2016年,PP体育成立。当年就用7.21亿美元(约为49.67亿人民币)买下英超三个赛季的版权。单个赛季的版权费用是上一个中国买家新英体育出价的10倍。

PP体育一度被苏宁寄予厚望

到2017年3月至8月,PP体育集齐欧洲五大联赛、中超、亚冠等“七龙珠”,一度成为业界焦点。有人计算,PP体育在成立五年之内,在海外体育版权的购买上花费了超过100多亿人民币。

但是这些钱,在乐视体育面前,恐怕还是小儿科。

2014年成立的乐视体育喊出了一个响亮的口号——拥有90%以上的国内外体育赛事版权,无死角覆盖大众体育、高端体育和精英体育。

然后,乐视体育用一种近乎疯狂的方式收购版权。短短两年之内,他们买入了NBA中国互联网电视播出权、F1大陆地区独家新媒体转播权、CBA、亚冠、中超等310项赛事、超过10000场赛事的版权,其中72%是独家权益。

这场烧钱大战中的腾讯体育并非局外人,某种意义上来说,它甚至是“始作俑者”。

2015年,初入局的腾讯体育斥资5亿美元拿下5年NBA在中国的网络独播权,相当于每年一亿美金,为2013年版权价格的5倍,震惊业界,也拉开了一场由资本推动的体育版权“圈地运动”拉开大幕。

但和其他平台的毫无节制相比,腾讯体育奉行的是稳扎稳打的效果。

2016年腾讯体育获得NCAA、NCAAF等线上版权,web活跃用户数增至1913万,App最高月度独立设备数保持高速率增长;2017年开始,腾讯依次获得CBA、美网、温网等传统体育赛事版权,逐步实现国际A类赛事全覆盖目标,2018年底使用人数增至2450多万;2019年起腾讯体育率先将电子竞技搬上荧幕,一年间用户数迅速升至3400多万;截至2020年12月,腾讯体育web用户数已达到4000万人以上,App独立设备数平均在1320万台左右。用户覆盖面进一步扩散。

再加上当初腾讯体育赌对的NBA,成了为数不多的挣钱的体育直播项目,这样的策略让腾讯体育在残酷的“烧钱大战”中活了下来。

当初风光无限的乐视体育,从高光时刻到一地鸡毛,用了仅仅不过三年的时间。2019年,乐视体育被吊销营业执照。

乐视体育成了中国体育产业最深的一道伤疤

PP体育也不容乐观,2021年1月,因未能按时支付5.23亿英镑的买断费用,PPTV遭到了英超联赛的起诉。

目前,腾讯体育和有百度背景的爱奇艺、阿里背景的优酷组成了体育视频平台头部阵营。其他挑战者几乎全部失声。

终究是错付

“挥泪斩马谡”的不止腾讯一家。

但,生意总归是要回到挣钱上来。

经过了血站坐稳头把交椅的腾讯体育,只剩下挑战自己了,却发现:挣钱太难了!

众所周知,体育赛事的大头收入来自于2B端的赛事广告。比如,2008年,央视转播北京奥运会广告收入高达20亿元;2014年,央视独播巴西世界杯,广告收入约超过15亿元人民币。

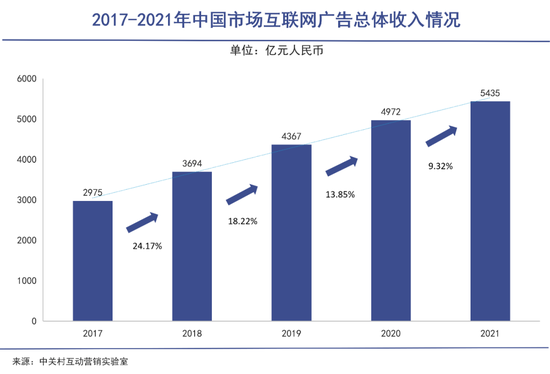

但现在的网络广告环境和腾讯自身的广告发展情况,都算不上美好。根据中关村互动营销实验室数据,2017年至2021年五年间,中国互联网广告增速逐渐下降。在2021年由于疫情影响,增速已降至两位数以下。

根据腾讯2022财年第一季度业绩显示,腾讯网络广告业务收入下降16%至180亿元。

其中,社交及其他广告收入下降15%至157亿元,主要反映公司广告资源(尤其是移动广告联盟)收入减少;媒体广告收入下降27%至23亿元,反映出腾讯视频及腾讯新闻服务的广告收入减少。

即便是腾讯体育王牌赛事NBA的转播中,最为出圈出位的广告竟然是“全球运动防护品牌”杰士邦。除非是杰士邦给的钱实在太多了,否则这必然是腾讯体育缺少选择的无奈之举。

NBA+杰士邦的组合一直有所争议

在广告迟迟打不开局面的情况下,几乎所有体育类App的付费会员模式也始终无法建立起健康的经营生态。巨潮认为,这里面原因相当复杂:

第一,由于经营压力,各类App即便是会员也不一定能看到全部内容——特别是核心内容还要再付费,“套娃式会员”模式广受诟病;

其次,由于购置版权付出的高昂费用,在持续得不到盈利回报的情况下,迫使体育类App不断提价会员费,消磨了用户的付费热情;

第三,众多无版权网站直播屡禁不止,使真正付钱的大佬掏了“独家的钱”却做不了“独家生意”,无法形成内容上的独占,造成了大量的观众分流。

再加上疫情的影响下,各大顶级联赛纷纷“歇业”,以及不良的经济环境降低人们对体育支出的兴趣意愿,一系列突如其来的“黑天鹅”事件持续影响,体育不再是人们生活的必须。

出来混,总是要还的。

“挥泪斩马谡”的不止腾讯一家,2020年,与腾讯争夺NBA版权失利,又与PP体育合并失败的优酷体育裁员20%以上;2021年12月,连年亏损的爱奇艺爆出大裁员新闻,不知道爱奇艺体育吉凶如何。

写在最后

互联网体育视频平台大跃进后的收缩防守,只是这个大时代洪流下的“估值修复”。

背后的深意是,在中国,体育的火热与体育产业的尴尬长期共存。

三大球中,足球是国人永远的痛,篮球自姚明之后亮点全无,排球的战绩和存在感几近透明,只有在奥运会的时候女排才有存在感。乒乓球、羽毛球成绩优秀,但产业化、规模体量难以扩大。其他赛事更是小众,产业化难度更大。

于是,中国体育的现状注定了,中国的体育视频平台只能把命脉交给国外的优质内容版权——以足球篮球网球为代表。当其价格过于昂贵时,整个中国体育内容产业就全都成了上游的打工仔,就连首富大佬们也不例外。